Заявление на изменение статуса электронного листка нетрудоспособности, заполненного страхователем, с целью его последующего аннулирования медицинской организацией

Региональное отделение Фонда при наличии ошибок в электронном листке нетрудоспособности (и в иных случаях) осуществляет рассмотрение заявок на изменение статуса электронного листка нетрудоспособности, заполненного страхователем, с целью его последующего аннулирования медицинской организацией и формирования дубликата электронного листка нетрудоспособности со следующими статусами:

Заявка на замену статуса электронного листка нетрудоспособности оформляется на бланке с подписью руководителя или главного бухгалтера с указанием телефона исполнителя.

После рассмотрения письма страхователя, региональным отделением Фонда электронный листок нетрудоспособности со статусом «060(070)» переводится в статус «030-закрыт» для последующего аннулирования в медицинской организации.

– ПРОВЕРЯЙТЕ ПЕРСОНАЛЬНЫЕ ДАННЫЕ СОТРУДНИКОВ В ЭЛЕКТРОННЫХ ЛИСТКАХ НЕТРУДОСПОСОБНОСТИ ДО ОТПРАВКИ СВЕДЕНИЙ, ЗАПОЛНЯЕМЫХ СТРАХОВАТЕЛЕМ, В БАЗУ ДАННЫХ ФОНДА И РЕЕСТРОВ НА ВЫПЛАТУ ПОСОБИЙ!

Для исключения неточностей при заполнении графы «место работы-наименование организации» настоятельно рекомендуем работодателям довести до сведения своих сотрудников правильное наименование организации в распечатанном виде для использования при оформления листков нетрудоспособности в медицинской организации.

Документ в СБИС можно исправить независимо от того, в каком виде он представлен: на бумаге или электронно.

Если месяц расчета не закрыт, оформите корректировку. Если месяц закрыт и пособие уже выплачено ФСС — создайте перерасчет. Чтобы отменить больничный, сторнируйте его.

Для корректировки расчета по ЭЛН заполните поле «Причина исправления ЭЛН страхователем».

Если при отправке возникает ошибка «статус не равен 080» (ФСС еще не выплатил больничный), снимите флаг «Корректировка». В этом случае причину для реестра заполнять не требуется. Отправьте больничный в ФСС.

Если вы уже добавили в карточке сотрудника данные, на основании которых выполняется перерасчет, СБИС рассчитает значения автоматически. Если нет — добавьте данные прямо в документе перерасчета.

Заполните поле «Причина исправления ЭЛН страхователем» для электронного больничного. Если поля не заполнены, СБИС не отправит корректировку в ФСС.

Обратитесь в ФСС, чтобы отозвать отправленный реестр.

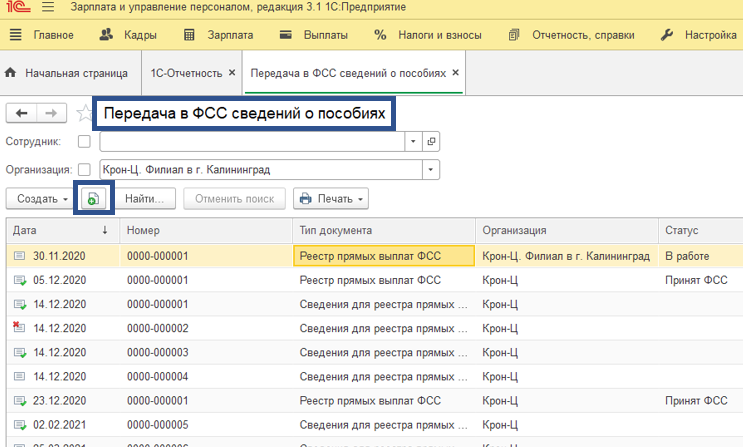

В процессе работы часто возникает необходимость отправить в ФСС корректирующий реестр прямых выплат. Это может быть связано:

с ошибками расчета среднего заработка;

сменой данных карт для выплаты пособий;

прочими причинами, которые могут возникнуть в процессе оформления реестра прямых выплат ФСС.

Реестр прямых выплат ФСС включает в себя документы «Больничный лист» и «Сведения для реестра прямых выплат».

Предположим, у нас есть сотрудник, реестр прямых выплат ФСС по больничному листу уже сдан и принят в ФСС.

Позднее мы узнаем, что средний заработок в переданном нами реестре рассчитан неправильно. Скажем, был выбран не тот период для расчета или не введена справка о доходах за прошлые периоды.

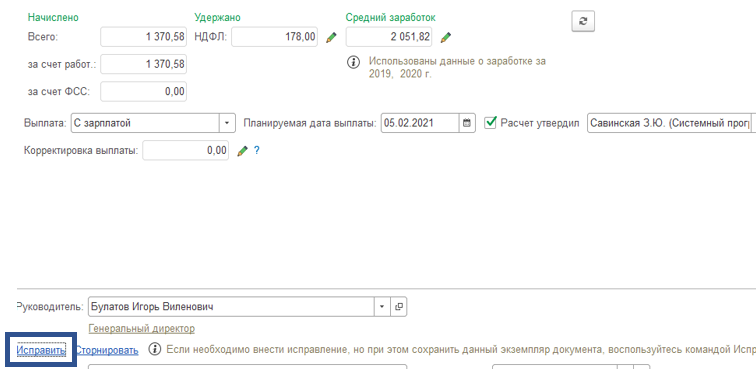

В первую очередь нам нужно пересчитать больничный лист. Переходим в меню Кадры – Больничные листы, открываем больничный лист, в который нужно внести исправления. Вносим необходимые исправления. Если есть необходимость сохранить первичные данные больничного листа, можно воспользоваться строкой исправить в нижней части формы больничного листа.

После нажатия на данную строку, создастся документ-исправление текущего больничного листа. После этого первичный больничный лист будет не доступен для редактирования.

После внесения корректировок в больничный лист, нам нужно сформировать новый реестр прямых выплат ФСС. Признак корректировки данных в реестре присваивается в документе «Сведения для реестра прямых выплат».

Так как документ «Сведения для реестра прямых выплат», который уже прикреплен к отправленному реестру прямых выплат, мы исправить не можем, нам нужно сделать дубликат заявления и прикрепить его к реестру прямых выплат ФСС.

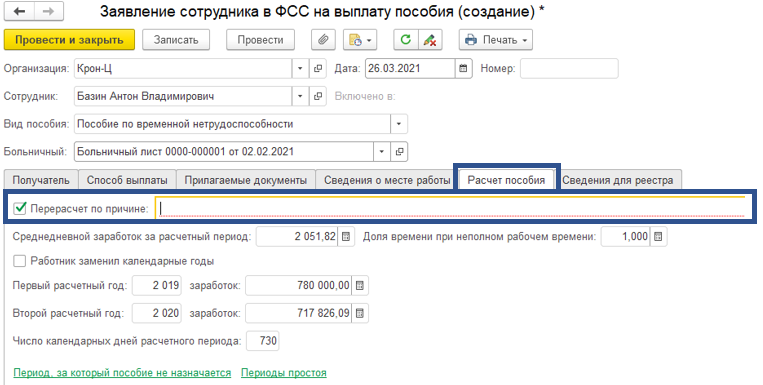

В дубликате заявления заходим во вкладку расчет пособия. Ставим отметку Перерасчет по причине и выбираем причину перерасчета из выпадающего списка. Указываем исправленный средний заработок сотрудника для расчета пособия ФСС.

Создаем новый реестр прямых выплат ФСС и заполняем по сотруднику исправленным больничным листом и документом «Сведения для реестра прямых выплат» с признаком Перерасчет по причине. Реестр отправляем. Он будет принят ФСС как корректирующий.

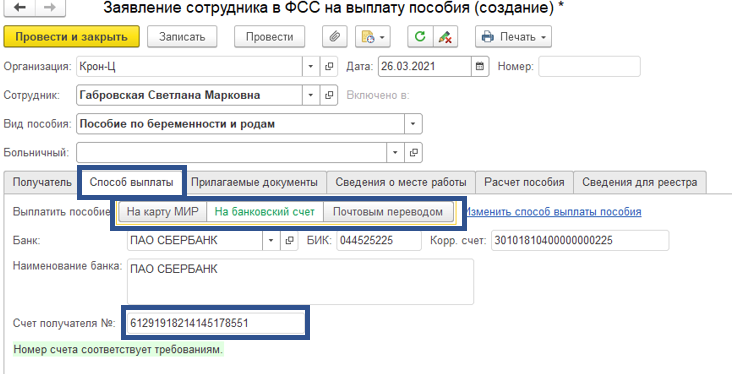

Так как планируется переход на выплату пособий по беременности и родам исключительно на карты платежной системы МИР, данный способ актуален и при смене способа выплаты пособия. В случае смены платежной карты, так же создаем дублирующий документ «Сведения для реестра прямых выплат». Указываем перерасчет по причинеиное и выбираем новые платежные реквизиты для выплаты пособия.

Заполняем новый реестр прямых выплат ФСС с документом сведения для реестра прямых выплат с признаком Перерасчет по причине и новыми платежными реквизитами и отправляем в ФСС.

Статью подготовила Тимофеева Светлана, специалист линии консультации.

ЧТО ДЕЛАТЬ, ЕСЛИ В ЭЛЕКТРОННОМ ЛИСТКЕ НЕТРУДОСПОСОБНОСТИ ДОПУЩЕНА ОШИБКА?

Электронные листки нетрудоспособности (ЭЛН) оформляются в Приамурье уже более 4 лет. Сегодня в регионе доля электронных больничных составляет свыше 70% от всех выданных листков нетрудоспособности. Ежедневно формируется более тысячи листков нетрудоспособности в электронном виде. При этом около 100 из них оформлены в нарушении порядка формирования ЭЛН, утвержденного Приказом Минздрава РФ от 01.09.2020 № 925н.

Большинство ошибок выявляется при оформлении паспортных данных застрахованного лица (фамилии, имени, отчестве, дате рождения) и СНИЛС.

Чаще всего встречаются ошибки, связанные с указанием пола гражданина или гражданки: взамен мужского пола указывается женский и наоборот.

Отмечаются ошибки, связанные с нарушением порядка выдачи ЭЛН:

— в период отпуска без сохранения заработной платы застрахованного лица;

— в период очередного оплачиваемого отпуска либо отпуска без сохранения заработной платы застрахованного лица по уходу за больным членом семьи;

— на период освобождения от работы по карантину, превышающим период, определенный предписанием (постановлением) Роспотребнадзора;

— на период освобождения от работы по карантину, связанным в уходом за ребёнком до 7 лет, посещающим дошкольную образовательную организацию при отсутствии постановления Роспотребнадзора о введении карантина в детском дошкольном учреждении;

— неверное указание должности лечащего врача («заведующий», «завед», «зам. гл. врача», «главный врач», «терапевт общей практики»);

— вместо «продолжение листка №» оформляется ЭЛН как «первичный»,

— ошибочное внесение отметки о нарушении режима;

— неверное оформление «дубликата» ЭЛН;

— неверное оформление выдачи за прошедший период;

— направление на медико-социальную экспертизу при сроках, превышающих установленные.

Региональное отделение Фонда обращает внимание, что оплате за счет средств обязательного социального страхования подлежат только листки нетрудоспособности, оформленные надлежащим образом!

Поэтому в целях соблюдения прав граждан на своевременное получение страховых выплат мы рекомендуем медицинским работникам и представителям работодателя тщательно проверять правильность оформления ЭЛН в соответствующих разделах (в разделе «Заполняется врачом медицинской организации» и «Заполняется страхователем») до момента отправки сведений, указанных в ЭЛН, в Фонд. Ведь именно на этом этапе легко всё исправить!

ЧТО ДЕЛАТЬ, ЕСЛИ В ЭЛЕКТРОННОМ ЛИСТКЕ НЕТРУДОСПОСОБНОСТИ ДОПУЩЕНА ОШИБКА?

При наличии ошибок в ЭЛН до момента выплаты пособия по временной нетрудоспособности, по беременности и родам медицинская организация по решению врачебной комиссии формирует дубликат ЭЛН.

При наличии ошибки в ЭЛН, находящихся в статусах:

«040» – «Направление на МСЭ»

медицинской организации необходимо аннулировать «ошибочный» ЭЛН, переведя его в статус «090» – «Действия прекращены», после чего сформировать дубликат ЭЛН.

Для выдачи дубликата ЭЛН в указанных случаях работнику (застрахованному лицу или его представителю) необходимо обратиться в медицинскую организацию, оформившую ЭЛН.

В случае, если ЭЛН уже находится в статусе «060» («Заполнен Страхователем») или «070» («Заполнен Страхователем (реестр ПВСО)»), аннулировать ЭЛН и выдать дубликат возможно только при направлении обращения в региональное отделение Фонда с целью изменения статуса ЭЛН, переведя его в статус «030», закрыт.

КАК ИЗМЕНИТЬ СТАТУС ЭЛН?

Региональное отделение Фонда осуществляет рассмотрение обращений на изменение статуса ЭЛН, заполненного страхователем, с целью его последующего аннулирования медицинской организацией и формирования дубликата ЭЛН.

Заявление на замену статуса ЭЛН оформляется на бланке работодателя (медицинской организации) за подписью руководителя или главного бухгалтера с указанием контактного телефона исполнителя.

В региональное отделение обращение можно направить дистанционно, используя сервис «Личный кабинет страхователя», размещенный по адресу: https://lk.fss.ru.

После рассмотрения обращения работодателя (медицинской организации) региональным отделением ЭЛН со статусом «060» или «070» переводится в статус «030» («Закрыт») для последующего аннулирования медицинской организацией.

Для своевременного исправления ошибок в ЭЛН, гражданин имеет возможность проверить достоверность сведений, указанных в ЭЛН посредством сервисов ФСС (личный «Кабинет получателя услуг» (lk.fss.ru) или в мобильном приложение «Социальный навигатор», а также на портале Госуслуг в разделе «Запрос сведений по электронному листку нетрудоспособности» (eln.gosuslugi.ru).

ЭЛЕКТРОННЫЙ ЛИСТОК НЕТРУДОСПОСОБНОИМ ЗАСТРАХОВАННОГО ЛИЦА: ГДЕ ПОСМОТРЕТЬ НОМЕР И ВЫПЛАТУ?

Листки нетрудоспособности выдаются только медицинскими организациями, имеющими лицензию на медицинскую деятельность, включая работы (услуги) по экспертизе временной нетрудоспособности. Оформить ЭЛН онлайн в территориальных органах Фонда социального страхования Российской Федерации, минуя обращение в лечебное учреждение, невозможно.

После того, как электронный листок нетрудоспособности будет закрыт к оплате, его номер нужно сообщить работодателю (лично, по телефону или другим способом) для формирования реестра сведений и выплаты пособия по временной нетрудоспособности.

Номер выданного электронного больничного могут сообщить в медорганизации. Самостоятельно можно посмотреть в «Личном кабинете получателя услуг» на сайте https://lk.fss.ru/ сведения о номере ЭЛН, начисленных и выплаченных по нему пособиям, а также распечатать ЭЛН.

Информацию о назначенном пособии также можно увидеть в мобильном приложении «Социальный навигатор» (кнопка «Отслеживание пособий и выплат»).

ВНИМАНИЕ! В соответствии с изменениями в федеральном законодательстве, с 1 января 2022 года будут отменены бумажные листки нетрудоспособности, выдача листков нетрудоспособности будет осуществляться в электронном виде.

Таким образом, основанием для назначения и выплаты пособия по временной нетрудоспособности и пособия по беременности и родам будет являться электронный листок нетрудоспособности.

В связи с этим напоминаем работодателям о необходимости обеспечения приема и оплаты ЭЛН, а также информирования своих сотрудников по вопросам получения электронных листков нетрудоспособности.

Кроме того, в связи с переходом на ЭЛН работникам не придется приносить работодателю какие-либо документы для получения пособия по временной нетрудоспособности. Номер ЭЛН будет приходить непосредственно в Фонд социального страхования, а также направляться работодателю.

Для работы с ЭЛН работодатель может использовать программы для ведения бухучета, операторов ЭДО, либо скачать на сайте ФСС бесплатную программу. Электронная цифровая подпись может быть использована та же, что и для сдачи отчетности.

Кроме того, с целью оперативного взаимодействия с ФСС рекомендуем уже сейчас подключиться юридическим лицам и индивидуальным предпринимателям к сервису социальный электронный документооборот (СЭДО).

В публикации использована информация из Telegram-канала «ФСС_ info ».

Прямые выплаты: учет больничных, что делать, если ФСС «аннулировал» больничный лист?

Больничный лист — официально «листок нетрудоспособности» — документ, который подтверждает, что сотрудник болеет, не можете работать, и ему положена компенсация (пособие по временной нетрудоспособности). Больничный лист может быть бумажным или электронным. В 2021 году по всей стране действует система прямых выплат, казалось проблем с расчетами будет меньше. Но в некоторых случаях ФСС может отказать в выплате пособия и работодателю придется внести ряд изменений в отчетность и учет.

Обязанность начислять и своевременно перечислять страховые взносы в полном объёме, рассчитывать и выплачивать пособие по временной утрате трудоспособности, возложена на страхователей — юридических и физических лиц, имеющих наемных работников, согласно статье 4.1 Федерального закона РФ № 255-ФЗ. Через механизм выплат (ст. 6 Федерального закона от 29.12.2020 № 478-ФЗ) можно осуществлять выплату следующих пособий:

У работников нет выбора, они в любом случае теперь смогут получать эти пособия только напрямую из ФСС России путем перечисления на свой банковский счет, указанный в заявлении либо в реестре сведений или через организацию федеральной почтовой связи или иную организацию по заявлению сотрудника (его представителя).

Что касается работодателей, то согласно ч. 3 ст. 5 Федерального закона от 03.07.2016 № 243-ФЗ с 1 января 2021 года они лишаются права уменьшать исчисленные страховые взносы на соответствующие суммы пособий. Нормы, дающие право это сделать (п. 2 и 9 ст. 431 НК РФ), утратили силу с 1 января 2021 года.

Порядок выплаты пособия

ФСС оплачивает в полном размере листки нетрудоспособности, выданные по следующим основаниям:

Страхователь же из собственного кармана оплачивает только 3 первых дня пособия по временной нетрудоспособности в случае болезни самого работника, не связанной с травматизмом, за остальные дни Фонд социального страхования рассчитывается с застрахованным лицом напрямую, как выяснили чуть выше.

Обязанности работодателей в части оплаты больничных листов теперь будут сводиться к выполнению следующих действий:

Инструкция для работника при получении пособия по временной нетрудоспособности:

Учет пособий по временной нетрудоспособности у работодателя

По большому счету зона ответственности Работодателя по учету и расчету пособий сведена лишь к суммам за первые 3 дня болезни, которые должны быть соответствующим образом отражены в учете и отчетности в госорганы по выплатам сотрудникам. Давайте разбираться.

Налоги и взносы с выплат по больничному

Пособия по временной нетрудоспособности не облагаются страховыми взносами на обязательное пенсионное, медицинское и социальное страхование, в т.ч. взносами на травматизм (пп. 1 п. 1 ст. 422 НК РФ, пп. 1 п. 1 ст. 20.2 Закона от 24.07.1998 № 125-ФЗ).

Однако НДФЛ должен быть исчислен и удержан со всей суммы пособия. То есть перед перечислением пособия работнику из оплаты больничного вычитается подоходный налог. И работнику выплачивается пособие за минусом НДФЛ.

Как отразить в учете выплаты по больничным листам

В бухгалтерском учете работодателя подлежит отражению только информация о пособиях за первые три дня нетрудоспособности, начисленных им за счет собственных средств.

В расчетную ведомость для начисления заработной платы включается, соответственно, только сумма пособия по временной нетрудоспособности, начисленная за счет средств работодателя.

Начисление пособия по временной нетрудоспособности за первые три дня в 2021 году, как и раньше, отражается по кредиту счетов учета затрат 20 (23, 25, 26, 44. ) в корреспонденции с дебетом счета 70. Выплата этого пособия отражается по дебету счета 70 в корреспонденции со счетами учета денежных средств. Удержание НДФЛ с исчисленных сумм отражается записью по дебету счета 70 в корреспонденции со счетом 68 «Расчеты по налогам и сборам», субсчет «Расчеты по НДФЛ»:

Дебет 20 (23, 25, 26, 44. ) Кредит 70

начислено пособие по временной нетрудоспособности за первые три дня болезни

Дебет 70 Кредит 68 субсчет «Расчеты по НДФЛ»

с суммы пособия по временной нетрудоспособности за первые три дня болезни удержан НДФЛ

Дебет 70 Кредит 51 (50)

выплачено пособие по временной нетрудоспособности за первые три дня болезни

Как и в каких отчетах отражаются суммы по больничному

Отчет по форме 6-НДФЛ

Так как данное пособие облагается НДФЛ, то работодатель начиная с отчетности за 2021 год отражают данные суммы в форме 6-НДФЛ.

Законодательство рекомендует работодателям выплачивать больничные пособия одновременно с зарплатой, но в справке 6-НДФЛ данные платежи и налоговые отчисления по ним должны учитываться раздельно.

НДФЛ на зарплату, по закону, должен быть перечислен уже на следующий рабочий день после выплаты. А вот налог с больничных выплат перечисляется не позже последнего дня месяца, в который больничный был оплачен.

Выплатить пособие можно и раньше, чем наступит ближайший день выплаты зарплаты, это не запрещено.

Заполнение Раздела 1

В поле 020 будет указана сумма налога, удержанная за налоговый период с дохода всех физических лиц. То есть, в данной строке будет отражена сумма НДФЛ не только с зарплаты, но и с других доходов, облагаемых налогом, в том числе с больничного.

В поле 021 указывается дата, когда должен быть уплачен налог с больничного в ФНС. Напомним, уплатить налог с больничного нужно не позже последнего дня месяца, когда сотрудник получил выплату. А в поле 022 — сумма налога.

Заполнение раздела 2

В разделе 2 новой формы отчёта включаются данные, действовавшие в разделе 1 прошлой формы 6-НДФЛ. То есть, тут указываются общие суммы дохода физических лиц, включая больничные выплаты.

Так, больничный будет отражён в строках 110 и 112 в виде суммы дохода, начисленного всем физическим лицам. В строке 140 — сумма исчисленного налога со всех доходов.

Также в разделе 2 больничный отражается в строке 160 в виде суммы удержанного налога с доходов физлиц, количество которых указывается в 120 строке.

РСВ

При заполнении РСВ выплаты, не облагаемые страховыми взносами в соответствии со статьей 422, коими и являются пособия по временной нетрудоспособности сотрудников, подлежат отражению в соответствующих строках подразделов 1.1, 1.2, приложения 2, и др.

Заполнению подлежит строка 030 в приложении 2 раздела 1 — по ней отражается сумма выплаченных пособий за первые три дня болезни за счет работодателя, которые не облагаются страховыми взносами, соответственно, в строке 050 облагаемая база будет уменьшена на эту сумму.

Поэтому в РСВ отражаем пособие за счет работодателя сначала в общей сумме доходов, а потом среди необлагаемых.

Аналогично в 4-ФСС

Отражаете эти суммы за первые три дня болезни в строке «Суммы, не подлежащие обложению страховыми взносами в соответствии со статьей 20.2 Федерального закона от 24 июля 1998 г. № 125-ФЗ».

Чтобы проверить контрольные соотношения и убедиться в отсутствии ошибок в отчетах, лучше использовать специальную программу. Сервис «Онлайн-Спринтер» успешно справляется с этой задачей. Вы сможете контролировать отправку, доставку и принятие каждого отчета. При необходимости сформируете корректировку на основании ранее сданной отчетности или ответите на требование о предоставлении подтверждающих документов.

Больничный проверяет ФСС

Больничный лист оформляется в соответствии с приказом Минздравсоцразвития РФ от 26.04.2011 № 347н Об утверждении формы бланка листка нетрудоспособности. Порядок выдачи больничного регулируется приказом Минздравсоцразвития России от 29.06.2011 № 624н (ред. от 24.01.2012, с изм. от 25.04.2014) Об утверждении Порядка выдачи листков нетрудоспособности.

Поскольку расходы на выплату вышеуказанных пособий осуществляются за счет средств ФСС, именно этот контрольный орган проводит проверку соблюдения правил выдачи листков нетрудоспособности, регламентированных Порядком № 624н.

При проверке специалистом ФСС документации на выплату пособия по временной нетрудоспособности может случиться так, что в выплате пособия Фонд откажет.

Например причиной «аннулирования» больничного могут стать следующие:

1. Несвоевременное обращение работника. Согласно статье 12 закона № 255-ФЗ неоплачиваемый больничный — листок, предъявленный комиссии по социальному страхованию спустя 6 месяцев после даты закрытия. Уволенный и нетрудоустроенный сотрудник имеет право обратиться к бывшему работодателю в течение месяца.

2. Совершение преступления. Факт предусматривает наступление болезни вследствие признанного судом умышленного причинения вреда здоровью или попытки суицида не в результате психического расстройства.

3. Неправильное оформление документа. Приказ Минздравсоцразвития РФ от 29.06.2011 № 624 определил единые правила для заполнения листков нетрудоспособности. Несоблюдение норм выполнения медицинскими учреждениями не освобождает юридических и физических лиц от начисления финансовых санкций страховщиком.

4. Нарушение порядка выдачи. Норма касается продления более, чем на 30 дней без заключения врачебно-квалификационной комиссии, выдачи «задним числом» или выписке документов частными клиниками, не имеющими соответствующих лицензий.

5. Сотрудничество по договору подряда. Отношения между сторонами носят гражданско-правовой характер, отчисления в соцстрах предприятие не производит (работник не является застрахованным лицом) и некоторые иные причины.

Что делать работодателю с отчетами, налогами и взносами в случае отказа?

Согласно официальной позиции Минфина (которая доведена до сведения территориальных органов ФНС Письмом от 22.09.2017 № ЕД-4-15/19093) суммы начисленных работнику выплат, которые не являются страховым обеспечением по обязательному социальному страхованию (по причине непринятия территориальным органом ФСС по результатам проверки), подлежат обложению страховыми взносами в соответствии с гл. 34 НК РФ в общеустановленном порядке (Письмо от 01.09.2017 № 03‑15‑07/56382).

Попросту это значит, что выплаченные пособия не имеют статуса пособий по временной нетрудоспособности и возникает обязанность обложения таких сумм страховыми взносами на общих основаниях.

И в данной ситуация целесообразно поступить следующим образом:

Проводки в учете будут такие:

СТОРНО Д 20 (23, 25, 26, 44) — К 70

Сторнировано пособие за первые три дня болезни работника

Пособие по «аннулированному» ФСС больничному отражено как прочая выплата

Д 91 — К 69 субсчета отдельных взносов

Начислены страховые взносы

Д 91 — К 69 субсчет «Пени, штрафы по взносам»

Начислены пени по опоздавшим в бюджет взносам

Д 69 субсчета по взносам и пени в ФСС и ФНС К 51

Перечислены взносы, пени по взносам в бюджет

Итоги

Бывает ФСС «аннулирует» больничный. В этом случае работодателю предстоит корректировать учет и отчетность в бюджет на суммы выплаченных пособий. Однако в связи с введением механизма прямых выплат оперативно решаются вопросы получения средств работником и проверки документов, дающих право на исчисление и выплату пособия по временной нетрудоспособности, что несомненно сглаживает такие моменты, которые достаточно часто встречались при зачетной системе и негативно отражались на работодателе.

Раньше ФСС мог проверить больничные листки по прошествию достаточно большого промежутка времени и при отказе в признании больничного работодатель попадал сразу на крупную сумму взносов (ведь многие проводили зачет), плюс выплаченные суммы становились объектом обложения взносами. Следовательно работодатели «попадали» на существенные пени и штрафы.

Изменения 2021 года сделали систему взаимодействия между государством, работодателем и работником по поводу оплаты пособий мобильной, удобной и наиболее эффективной.