Подготовка и сдача отчетности, расчет и оплата налогов

Карты для бизнеса

Моментальный выпуск карты для оплаты расходов и самоинкассации

Удобный онлайн‑банк для бизнеса

Удобное дистанционное обслуживание для всех видов бизнеса

Скидки и специальные предложения от партнёров

Больше преимуществ для бизнеса

Тарифы на расчётное обслуживание

С 4-го месяца 199 ₽ / мес, при обороте до 10 000 ₽

Далее 1020 ₽ / мес, при оплате за 12 месяцев

Далее 1615 ₽ / мес, при оплате за 12 месяцев

При оплате за 12 месяцев

Нет абонентской платы, тарификация услуг в соответствии с Тарифным сборником

Откройте счёт быстро и удобно без визита в банк

Воспользуйтесь бесплатной услугой «Выездной сервис» и сотрудник банка приедет в удобное для вас время и место!

Воспользоваться сервисом просто:

Оставьте заявку на открытие счета

Сотрудник банка свяжется с вами, согласует список документов, требующихся для открытия расчетного счета и уточнит дату, время и место встречи, удобные для вас

Начните пользоваться расчетным счетом и приятными скидками и бонусами от ВТБ и партнеров

Выгодный расчётный счёт для индивидуальных предпринимателей

Открытие расчетного счета за 20 минут

По паспорту за одно посещение банка

Продленный операционный день

Совершайте операции в удобное для вас время

Мобильная бухгалтерия для ИП

Подготовка и сдача отчетности, расчет и оплата налогов

Скидки и специальные предложения партнеров

Больше преимуществ для бизнеса

Тарифы на расчётное обслуживание

С 4-го месяца 199 ₽ / мес, при обороте до 10 000 ₽

Далее 1020 ₽ / мес, при оплате за 12 месяцев

Далее 1615 ₽ / мес, при оплате за 12 месяцев

При оплате за 12 месяцев

Нет абонентской платы, тарификация услуг в соответствии с Тарифным сборником

Зарегистрируйте ИП бесплатно без посещения налоговой службы

Регистрация бизнеса онлайн

Подготовка необходимых документов для регистрации

Бесплатный выпуск КЭП для подписания документов в смартфоне

Дистанционная отправка документов без посещения ФНС

Без оплаты государственной пошлины

Расчетный счёт для вашего бизнеса

Воспользуйтесь бесплатной услугой «Выездной сервис» и сотрудник банка приедет в удобное для вас время и место!

Воспользоваться сервисом просто:

Оставьте заявку на открытие счета

Сотрудник банка свяжется с вами, согласует список документов, требующихся для открытия расчетного счета и уточнит дату, время и место встречи, удобные для вас

Начните пользоваться расчетным счетом и приятными скидками и бонусами от ВТБ и партнеров

Откройте счет в отделении банка за 20 минут

Если вы — индивидуальный предприниматель, который самостоятельно работает с банком, воспользуйтесь возможностью открыть счет за одно посещение отделения!

Всё, что вам потребуется:

Оставить онлайн заявку на открытие счета в Личном кабинете

Обратиться непосредственно в выбранный вами офис

Взять с собой только паспорт

Заполнить и подписать документы для открытия счета

Если у вас есть вопросы по заполнению документов, сотрудник банка поможет вам с оформлением.

Счет будет открыт непосредственно в вашем присутствии, и вы сможете сразу же воспользоваться им.

при предъявлении документа, удостоверяющего личность.

Получайте дополнительный доход, совершая покупки по Мультикарте

Как это работает

Ваши покупки по карте за месяц

Повышенная ставка по накопительному счету предоставляется при открытии Мультикарты ВТБ с опцией «Сбережения».

Надбавка выплачивается на накопительный счет в рублях не позднее 15 числа месяца, следующего за отчетным месяцем. Надбавка начисляется на сумму минимального остатка на накопительном счете за отчетный месяц. Если сумма минимального остатка на накопительном счете более 1,5 млн рублей, надбавка начисляется на сумму 1,5 млн рублей.

Деньги на ваши цели копятся сами! Что может быть удобнее?

Автопополнение накопительного счета предоставляет вам возможность копить деньги в любой ситуации.

Ваши преимущества

ежемесячно перечисляете на карту ВТБ

в назначенную вами дату происходит автоперевод с карты на накопительный счет

вы накопите через год + %

ежемесячно перечисляете на карту ВТБ

в назначенную вами дату происходит автоперевод с карты на накопительный счет

вы накопите через год + %

Накопительный счёт — удобный способ хранения и приумножения денежных средств

Условия открытия

Условия закрытия

Ограничения и возможности

Отделение

Интернет-банк

Мобильное приложение

Банкомат

Открытие

✔

✔

✔

✔

Пополнение

✔

✔

✔

✔

Автопополнение

✔

✔

✔

✘

Расходование средств

✔

✔

✔

✔

Закрытие

✔

✘

✘

✘

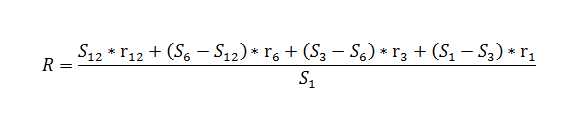

Проценты начисляются по формуле:

R — итоговая процентная ставка для текущего месяца; Sn — минимальный остаток на счете за n последних месяцев; rn — процентная ставка для n-месячного периода.

Информация для владельцев счетов

Сбережения

Рефинансирование кредитов других банков

Инвестиции

Создайте инвестиционную стратегию, при которой личный капитал будет работать на вас и приносить прибыль.

Ставки и условия Накопительного счёта

Базовая ставка по накопительному счёту зависит от периода размещения денежных средств на накопительном счёте.

Размер процентной надбавки к базовой ставке зависит от суммы покупок по «Мультикарте» ВТБ в месяц.

Если сумма минимального остатка на накопительном счете более 1,5 млн рублей, надбавка начисляется на сумму 1,5 млн рублей.

Значение ставки с учетом надбавки

Покупки по «Мультикарте» в месяц, ₽

с 1 мес.*

со 2 мес.

с 3 мес.

с 6 мес.

с 12 мес.

0 — 5 000

5,5%

4,0%

5,0%

5,5%

7,0%

5 000 — 15 000

5,5%

4,5%

5,5%

6,0%

7,5%

15 000 — 75 000

5,5%

5,0%

6,0%

6,5%

8,0%

от 75 000

5,5%

5,5%

6,5%

7,0%

8,5%

Если сумма минимального остатка на накопительном счете от 500 млн рублей, процентная ставка 0,01% независимо от срока размещения.

Процентная ставка по накопительному счёту не фиксируется бессрочно и может быть изменена банком в зависимости от экономической ситуации.

Вся информация носит справочный характер и не является публичной офертой.

* Приветственная надбавка 1,5% в первом месяце вне зависимости от суммы покупок по «Мультикарте». В последующие месяцы % надбавка к базовой ставке по накопительному счету (+0,5% / +1,0% / +1,5%) начисляется при совершении покупок по Мультикарте ВТБ с опцией «Сбережения» на сумму от 5 000 руб.

Мультикарта

Повышенный процент по Накопительному счету с опцией «Сбережения»

Открыть расчетный счет в банке «ВТБ» для ИП и ООО — тарифы РКО

Для организаций и индивидуальных предпринимателей Банк «ВТБ» предлагает программы расчетно-кассового обслуживания. В 2021 – 2022 году юридические лица могут выбрать из 4 тарифов. Банковское обслуживание обойдется минимум в 0 ₽/мес. Комиссия за снятие наличных зависит от пакета услуг. Минимальная переплата составляет 0%, максимальная — 11%.

Чтобы найти выгодный тариф, ознакомьтесь со всеми предложениями по РКО в банке «ВТБ».

Тарифы:

Для кого:

Обслуживание:

Платежи:

Внесение наличных:

Переводы физ.лицам:

Процент на остаток:

Самое важное

Для кого:

ИП и ООО

Обслуживание:

Открыть счет просто

Рекомендуемые тарифы РКО других банков

Отзывы об РКО в банке «ВТБ»

Мне налоговая служба недавно заблокировала р/с, соответственно, остановились все операции. И если уладить ситуацию с налоговой получилось за 1 день Читать далее.

Мне налоговая служба недавно заблокировала р/с, соответственно, остановились все операции. И если уладить ситуацию с налоговой получилось за 1 день (арест отменили, прислали уведомление), то счет в банке так и остался заблокированным. В середине дня начала звонить в контакт-центр, описала ситуацию. И тут началось: требовали номер файла, говорили, что файл ещё «в пути», должен скоро прийти, но р/с всё так же оставался заблокированным. После нескольких звонков в службу поддержки посоветовали обратиться во Владивостокский РОО. Попала на менеджера, его зовут Александр, и вот он мне всё-таки помог. Без отговорок нашёл файл и разблокировал счёт. Не знаю, кто еще принимал участие в решении моей проблемы, но Александру спасибо за оперативность и участие. Очень сложно остаться к концу дня с заблокированным счётом, когда не проводятся платежи. Скрыть

В колл-центр банка ВТБ обращалась в июле этого года, спасибо консультанту Ольге, которая помогла решить ситуацию с невозможностью входа в Читать далее.

В колл-центр банка ВТБ обращалась в июле этого года, спасибо консультанту Ольге, которая помогла решить ситуацию с невозможностью входа в клиент-банк. До этого 3 дня подряд пыталась получить помощь, но со мной обращались по заранее составленному скрипту, не пытаясь разобраться в проблеме. Спасибо Ольге, что не пришлось идти в офис, она вместе со мной вошла в клиент-банк, всё время была на телефоне. Скрыть

На что обратить внимание при выборе тарифа

Банк ВТБ предлагает решения для малого и среднего бизнеса – открытие расчётного счёта за 20 минут для индивидуальных предпринимателей, дистанционное обслуживание, вклады, кредиты и карты для бизнеса. Есть тарифы для всех компаний.

Преимущества открытия расчетного счета в банке ВТБ

ВТБ предлагает открытие счёта с такими плюсами для клиента:

Условия ВТБ на открытие и обслуживание РКО для юридических лиц

Для юрлиц ВТБ предлагает:

Банковский сервис «Интернет-Клиент» – управление счётом онлайн и операции через интернет. Безопасная передача данных, информация на сервере банка.

Акции и подарки для новых и действующих клиентов

С расчетно-кассовым обслуживанием клиент может пользоваться бонусами от ВТБ:

Новые клиенты получают помощь менеджера – регистрация бизнеса, заполнение заявки, подбор тарифа, расчет стоимость РКО доступен в онлайн-калькуляторе на сайте банка.

Самые лучшие тарифы на расчетно-кассовое обслуживание в ВТБ

В 2021 году ВТБ предлагает такие тарифы РКО:

Тариф

Стоимость в месяц

Платеж в другой банк

Внесение наличных

Снятие наличных

Перевод физ. лицу

0 руб., с 4-го месяца – 199 руб.

5 в месяц – 0 руб., потом – 150 руб. за платеж

0 руб. 3 мес., потом – 1020 руб.

30 в месяц – 0 руб., потом – 50 руб. за платеж

50 тыс. руб./мес., затем – от 0,225%

150 тыс. руб./мес., затем – от 1%

0 руб. 3 мес., потом – 1615 руб.

60 в месяц – 0 руб., потом – 50 руб. за платеж

2500 тыс. руб./мес., затем – от 0,225%

150 тыс. руб./мес., затем – от 1%

150 в месяц – 0 руб., потом – 35 руб. за платеж

750 тыс. руб./мес., затем – от 0,225%

300 тыс. руб./мес., затем – от 1,5%

150 тыс. руб./мес., затем – от 1%

Для открытия расчетного счета можно не выбирать тариф. Вне пакета нет тарификации и абонентской платы, обслуживание 2280 руб./год, переводы на свои счета – 0 руб., платежи в другие банки – 35 руб. за один, внесение наличных с комиссией от 0,15% от суммы. Доп. опции отсутствуют.

Какие есть тарифы на дополнительные услуги банка для ИП и ООО

Доп. опции входят в пакет услуг «Всё включено» и «Большие обороты»:

Выдача наличных (лимит 100 тыс. руб./мес.)

Персональный перевод клиентам ВТБ/в другие банки (до 100 тыс. руб./мес.)

Перечень документов

Документы юрлицу-резиденту для оформления счета в ВТБ:

Частная практика (физлица):

Валютный контроль счета

Участникам ВЭД банк ВТБ предлагает такие решения:

В рамках валютного контроля банк помогает с проверкой форм отчётности, структурированием сделок, проводит анализ документации, предоставляет электронные формы валютного контроля. При подключении к опции «ВЭД» – бесплатно до 4–6 млн руб. за месяц.

Торговый эквайринг

Дополнительно ВТБ предоставляет программу для складского учета, «облако», аналитика и другие партнерские сервисы.

Интернет-эквайринг и мобильное приложение

Интернет-эквайринг повышает объем платежей через интернет, деньги идут на р/с клиента, использование 3D Secure обезопасит онлайн-платежи.

Приложение банка ВТБ – это:

Приложение имеет тот же функционал, что и личный кабинет клиента. Здесь можно управлять картами, депозитами, счетами, открывать новые продукты, переводить деньги, оплачивать, получать отчёты.

Мобильный эквайринг

ВТБ предлагает мобильный эквайринг для малого бизнеса для расчёта картами Visa, MasterCard или «Мир» в любом месте с помощью мобильного терминала после подключения к смартфону.

В банке ВТБ можно приобрести оборудование от партнёров и получить сопровождение безналичных расчетов.

Кредит и овердрафт

Кроме РКО, ВТБ предлагает кредиты малому бизнесу:

Овердрафт для покрытия текущих кассовых разрывов без залога на таких условиях:

Также ВТБ предлагает программы с господдержкой – на восстановление деятельности ИП, льготное кредитование МСП, в том числе сельхозпроизводителей.

Факторинг

Дочерняя компания банка «ВТБ факторинг» работает с кредиторской и дебиторской задолженностью, складами готовой продукции и в сфере управления запасами.

Для поставщиков

Услуги для поставщиков:

Факторинг для организаций-поставщиков нужен для удлинения отсрочки платежей, синхронизации бизнес-циклов, сокращения расходов благодаря скидке при оплате по факту поставок.

Для покупателей

Покупателям ВТБ предлагает закупочный факторинг. Особенности услуги:

Услуга позволяет финансировать закупки, даже если сумма выше овердрафта или кредитного лимита.

Депозиты для бизнеса

Для юридических лиц и ИП банк предлагает несколько депозитов:

Бизнес-карты для снятия и пополнения

Условия выпуска карт для бизнеса:

ВТБ предлагает три типа карт:

Карты подходят для расчётов по всему миру, клиент получает дополнительные привилегии и скидки от платежных систем.

Какие могут быть подводные камни при заключении договора

Особенности обслуживания в ВТБ:

ВТБ предлагает низкие проценты при пополнении и снятии денег с р/с, выгодные условия зарплатного проекта, линейку кредитных продуктов со ставкой от 6% и бесплатную помощь в регистрации бизнеса.

• В офисах продаж при предъявлении документа, удостоверяющего личность • В ВТБ Онлайн (мобильное и веб-приложение) • В банкомате ВТБ

Вклады с инвестиционной составляющей (например, вклад «Перспектива») доступны для открытия только в офисах продаж.

• в офисах продаж при предъявлении документа, удостоверяющего личность • в ВТБ Онлайн (мобильное и веб-приложение)

Для вашего удобства желательно предварительно заказывать денежные средства. Заказать денежные средства возможно: • в офисах банка • в ВТБ Онлайн через чат-бот • через контактный центр банка

Рекомендуется в зависимости от суммы информировать банк: • за 2 рабочих дня, если запрашиваемая сумма превышает 1 000 000 рублей или 15 000 долларов США/евро; • за 5 рабочих дней, если запрашиваемая сумма превышает 30 000 000 рублей или 3 000 000 долларов США/евро, либо сумма в иной валюте превышает в эквиваленте 100 000 долларов США.

Да, застрахованы в сумме не более 1.4 млн. руб. на одного человека в одном банке. Более подробная информация здесь

Да, рекомендуется предупредить банк: • за 2 рабочих дня если сумма превышает 1 млн. рублей или 15 тыс. долларов США/ евро • за 5 рабочих дней если сумма превышает 30 млн. рублей или 3 млн. долларов США/ евро

Заказать наличные можно: • В ВТБ Онлайн. Для заказа наличных нужно перейти в меню «Чат» и задать вопрос «Заказ наличных» • Через контактный центр банка • В офисе продаж, в котором планируется снять денежные средства

Условия вкладов

Нет, ограничений по количеству вкладов на одного клиента не установлено.

Таких ограничений нет, ограничение может устанавливаться в части суммы дополнительных взносов по вкладам, которые предусматривают возможность пополнения.

Да, возможно, в данном случае владельцем вклада будет являться именно третье лицо, на которое вклад открывается. Для открытия вклада потребуется доверенность.

Вклад открывается только на имя одного человека, но всегда есть возможность оформить в Банке доверенность на распоряжение вкладом: получать выписки по нему, пополнять или снимать часть денежных средств (при условии, что такие операции по вкладу предусмотрены), закрыть вклад, снять наличными или перевести денежные средства. Банковская доверенность оформляется бесплатно, при этом доверенному лицу не обязательно присутствовать при ее оформлении, но понадобятся реквизиты его паспорта или документа, удостоверяющего личность.

Да, доверенность может быть оформлена как в Банке, так и у нотариуса.

Для оформления доверенности в банке потребуется Ваш документ, удостоверяющий личность и паспортные данные доверенного лица.

При оформлении доверенности у нотариуса в тексте доверенности должны быть явно прописаны полномочия доверенного лица.

Начисление процентов по вкладам

Нет. В соответствии с законодательством банк не вправе в одностороннем порядке менять условия по действующим договорам вкладов.

01.01 клиент открыл вклад под ставку 4% годовых на 1 год. 02.01. Банк снизил процентные ставки по вновь открываемым вкладам до 3.9% годовых.

У клиента процентная ставка по ранее открытому вкладу не меняется и она зафиксирована на 1 год. Если клиент захочет открыть еще один новый вклад, то тогда будут применяться новые ставки.

Проценты по вкладу = (Сумма вклада × фактическое количество дней, в течение которых денежные средства размещены на вкладе × процентная ставка по вкладу)/ количество дней в году.

Пример Клиент открыл клад на 100 тыс. руб. под ставку 4% годовых.

Проценты по вкладу за январь = (100 тыс. руб. × 31 день × 4%)/365 дней = 339, 73 руб.

Проценты по вкладу рассчитываются по формуле = (Сумма вклада×фактическое количество дней, в течение которых денежные средства размещены на вкладе×процентная ставка по вкладу)/ количество дней в году.

При капитализации проценты, начисленные за предыдущий процентный период, причисляются к сумме вклада, таким образом, сумма вклада, на которую начисляются проценты, увеличивается ежемесячно (при условии ежемесячной выплаты процентов по вкладу).

Клиент открыл вклад на 100 тыс. руб. под ставку 4% годовых. Клиент выбрал выплату процентов на счет вклада (капитализация).

Проценты по вкладу за июль = (100 тыс. руб. × 31 день × 4%)/365 дней = 339,73 руб.

Т.к. была выбрана капитализация процентов, то проценты за июль суммируются с первоначальной суммой вклада. Проценты по вкладу за август = ((100 тыс. руб. + 339.73 руб.) × 31 день × 4%)/365 дней = 340,88 руб.

Обратите внимание, что при одинаковом количестве дней в августе размер выплаченных процентов больше, т.к. была выбрана капитализация.

Проценты по вкладу рассчитываются по формуле = (Сумма вклада × фактическое количество дней, в течение которых денежные средства размещены на вкладе × процентная ставка по вкладу)/ количество дней в году.

Проценты начисляются, исходя из фактического количества дней, в течение которых денежные средства находились во вкладе, при этом количество дней варьируется из месяца в месяц. Например, в январе количество календарных дней 31, а в феврале в зависимости от года может быть 28-29 дней.

Клиент открыл вклад на 100 тыс. руб. под ставку 4% годовых. Проценты выплачиваются на отдельный счет. Проценты по вкладу за январь = (100 тыс. руб. × 31 день × 4%)/365 дней = 339, 73 руб.

Например, в году в феврале было 28 дней Проценты по вкладу за февраль = (100 тыс. руб. × 28 дней × 4%)/ 365 дней = 306,85 руб.

Обратите внимание, что из-за того, что в феврале было меньшее количество календарных дней сумма выплаченных процентов за этот месяц была меньше.

Проценты по вкладу рассчитываются по формуле = (Сумма вклада × фактическое количество дней, в течение которых денежные средства размещены на вкладе × процентная ставка по вкладу)/ количество дней в году.

Размер процентов также зависит от количества дней в году. Количество дней в високосном году больше, т.к. в феврале вместо 28 календарных дней будет 29 календарных дней, соответственно, в формуле для расчета процентов количество дней в году вместо 365 будет 366 дней.

Пример Клиент открыл вклад на 100 тыс. руб. под ставку 4% годовых. Проценты выплачиваются на отдельный счет.

Проценты по вкладу за январь 2019 года = (100 тыс. руб. × 31 день × 4%)/365 дней = 339, 73 руб.

2020 год является високосным. Проценты по вкладу за январь 2020 года = (100 тыс. руб. × 31 день × 4%)/366 дней = 338, 80 руб.

Обратите внимание, что в 2020 году при одинаковых параметрах сумма выплаченных процентов стала меньше.

При изменении остатка по вкладу расчет осуществляется исходя из суммы остатка и количества дней, в течение которых денежные средства находились на счете.

Проценты по вкладу рассчитываются по формуле = (Сумма вклада × фактическое количество дней, в течение которых денежные средства размещены на вкладе × процентная ставка по вкладу)/ количество дней в году.

Начисление процентов на остаток осуществляется со следующего календарного дня после внесения средств во вклад.

Пример 31.12.2020 клиент открыл вклад на сумму 100 тыс. руб. под ставку 4% годовых. 15.01.2020 клиент пополнил вклад на сумму 200 тыс. руб. 20.01.2020 клиент снял денежные средства со вклада в размере 50 тыс. руб.

Фактически 100 тыс. руб. находились на вкладе 15 дней (с 1 по 15е), 300 тыс. (100 тыс. + 200 тыс.) находились на вкладе 5 дней (с 16 по 20е), 250 тыс. (300 тыс. – 50 тыс.) находились на вкладе 11 дней.

Проценты за январь = (100 тыс. × 15 дней × 4%)/365 + (300 тыс. × 5 дней × 4%)/365 дней + (250 тыс. × 11 дней × 4%)/ 365 дней = 164.38 + 164.38 + 301.37 = 630.13 руб.

Это счет, на который будут выплачиваться проценты. Условиями вклада может быть предусмотрено несколько вариантов выплаты процентов: • на мастер-счет. Вы сможете сразу же использовать денежные средства путем совершения расходной операции с мастер-счета. • на счет вклада (капитализация). Вы сможете снимать капитализированные проценты, если условиями вклада предусмотрено совершение расходных операций. Если не предусмотрено, то проценты будут копиться на вкладе до окончания его срока, тем самым увеличивая сумму вклада.

Да, можете, обратившись в офис Банка. Проценты начнут причисляться ко вкладу с ближайшей даты уплаты процентов, если заявление принято Банком не позднее, чем за три рабочих дня до ее наступления, если же заявление будет принято Банком позже, то проценты начнут причисляться ко вкладу со следующей даты уплаты процентов.

В банке ВТБ выплата процентов по вкладу осуществляется в день месяца, в котором был открыт вклад.

Пример 15 января клиент открыл вклад. Условиями вклада предусмотрена ежемесячная выплата процентов. Это означает, что клиент будет ежемесячно по 15-м числам получать проценты по вкладу.

Продление договора вклада

Это условия продления договора вклада. Условиями вклада могут быть предусмотрены следующие варианты (в зависимости от вида вклада): • Продление не предусмотрено. Это означает, что когда наступит последний день срока действия договора вклад будет автоматически закрыт и денежные средства автоматически будут переведены на Ваш мастер-счет. • Продление предусмотрено. Если на момент окончания действия вклада клиент не забрал денежные средства, то договор автоматически продлевается на тот же срок (без ограничений/с ограничением по количеству продлений), на тех же условиях, за исключением процентной ставки. При продлении процентная ставка устанавливается в размере, действующем для данного вида вклада на дату пролонгации. Если в линейке банка данный вклад доступен для продажи, то ставку пролонгации/открытия можно посмотреть здесь. Если вклад не доступен для открытия и находится в архиве, то ставки пролонгации размещаются здесь.

Также могут устанавливаться ограничения на количество пролонгацией, например, не более 3-х раз.

В соответствии с условиями договора вклада процентная ставка при первоначальном открытии вклада фиксируется только на первоначально установленный срок действия вклада. При пролонгации банк применяет ставки, действующие на дату пролонгации.

Пример Клиент открыл на 1 год продукт «Вклад в будущее» под ставку 4% годовых. Весь год у клиента действовала ставка 4% годовых. 01.01.2021 года закончился срок действия вклада и клиент не забрал денежные средства. На 01.01.2021 года по продукту «Вклад в будущее» на эту же сумму и этот же срок действовала ставка 3.90% годовых. Таким образом, вклад продлен на 1 год под ставку 3.90% годовых.

Условия накопительных счетов

Клиент может открыть неограниченное количество накопительных счетов «Копилка» в любой из валют, в которых доступно открытие данного счета.

Можно открыть любое количество накопительных счетов «Копилка» » в любой из валют, в которых доступно открытие данного счета. При повторном открытии НС «Копилка» в рублях проценты начисляются и выплачиваются по базовой ставке при любом сроке размещения средств на всю размещаемую сумму.

Повышенная ставка возможна только по накопительному счету «Копилка» в рублях. Если у клиента ранее был открыт накопительный счет «Копилка» в долл. США или евро, то при открытии первого рублевого счета «Копилка» применение повышенной ставки возможно. Если же ранее был открыт накопительный счет «Копилка» в рублях, то при повторном открытии рублевого счета повышенная ставка не применяется.

Период действия повышенной ставки с длительностью 6 мес. распространяется только на счета клиентов, которые впервые открыли и/или пополнили первый накопительный счет «Копилка» в рублях начиная с 03 сентября 2021г.

Нет, не будет, т.к. повышенная ставка по счету, применяется исключительно в отношении первого открытого накопительного счета «Копилка» в рублях.

Период действия повышенной ставки с длительностью первые три календарных месяцев распространяется на счета клиентов, которые впервые открыли и/или пополнили первый накопительный счет «Копилка» в рублях не позднее 2 сентября 2021 г. Период действия повышенной ставки с длительностью первые шесть календарных месяцев распространяется на счета клиентов, которые впервые открыли и/или пополнили первый накопительный счет «Копилка» в рублях начиная с 3 сентября 2021 г. Размер повышенной ставки у данных клиентов будет одинаковым. Например:

клиент открыл свой первый накопительный счет «Копилка» в рублях

период действия повышенной ставки по накопительному счету НС «Копилка» в рублях

в августе и 15 августа 2021 г. первый раз пополнил счет

три календарных месяцев

15 октября 2021 г. и сразу же первый раз пополнил счет

шесть календарных месяцев

в июле, а впервые пополнил счет только 20 сентября 2021 г.

шесть календарных месяцев

Накопительный счет открывается на бессрочной основе и может быть закрыт в любой день по желанию клиента.

Нет, открытие накопительного счета «Копилка» на третье лицо не предусмотрено.

Накопительный счет «Копилка» можно закрыть в любой день по желанию клиента в любом отделение Банка, через ВТБ Онлайн или в любом банкомате ВТБ. После закрытия счета денежные средства переводятся на мастер-счет (или текущий счет) в соответствующей валюте. В месяце закрытия счета проценты не выплачиваются за исключением случая закрытия накопительного счета в последний календарный день месяца.

Условия начисления процентов по накопительным счетам

Да, Банк вправе в одностороннем порядке изменить процентные ставки по «Копилке», уведомив клиентов об этом не менее чем за 5 календарных дней путем размещения информации на сайте Банка.

В последний календарный день месяца причитающиеся по счету «Копилка» проценты причисляются к сумме остатка по счету «Копилка».

Проценты начисляются на ежедневный остаток. Это значит, что учитываются все приходно-расходные операции по счету. Если в какой-то день (дни) остаток был равен 0, то проценты не начисляются только в этот день (дни).

Нет, не будет, т.к. повышенная ставка по счету, применяется исключительно в отношении первого открытого накопительного счета «Копилка» в рублях.

Налогообложение вкладов и счетов

С 2021 года подлежат налогообложению доходы по вкладам и остаткам по счетам, в т.ч. накопительным счетам. Более подробная информация размещена здесь

Опция «Сбережения» по вкладам и накопительным счетам

Опция «Сбережения» может быть подключена к 3 продуктам (1 на выбор): • вклады • накопительные счета • текущие счета

В зависимости от продукта могут применяться разные надбавки и условия начисления.

По опции «Сбережения» по вкладам Вы можете получить дополнительный доход в размере 1 % годовых на минимальный совокупный остаток по вкладам в рублях на сумму до 1.5 млн. руб. Формула расчета дохода по опции «Сбережения» схожа формулой расчета процентов по вкладу. Доход по опции «Сбережения» рассчитывается по формуле = (Минимальный совокупный остаток по вкладам за месяц (но не более 1.5 млн. руб.) * фактическое количество дней в месяце * надбавка по опции «Сбережения»)/ количество дней в году. Пример: У клиента подключена опция «Сбережения» по вкладам и клиент потратил в месяц более 10 тыс. руб. по Мультикарте. 1 числа месяц сумма всех остатков по всем вкладам в рублях составила 500 тыс. руб. 2 числа – 300 тыс. руб. До конца месяца остатки не менялись. Минимальный совокупный остаток за месяц по вкладам в рублях составил 300 тыс. руб. Доход по опции «Сбережения» за январь = (300 тыс. руб.* 31 день * 1%)\365 = 254.79 руб. Если бы минимальный совокупный остаток составил более 1.5 млн. руб., то начисление происходило бы максимум на сумму в 1.5 млн. руб.

Да, распространяется. При выборе категории подключаемой опции «Накопительные счета» надбавка начисляется на величину минимального совокупного остатка по всем накопительным счетам в рублях, но не более, чем на сумму 1,5 млн. рублей. Вознаграждение по опции «Сбережения» выплачивается в виде денежной суммы в размере 1% годовых (при тратах по Мультикарте в месяц от 10 тыс. руб.) на мастер-счет не позднее 15 числа следующего месяца, когда как проценты по счету «Копилка» выплачиваются в последний календарный день месяца. Доход по опции «Сбережения» для накопительных счетов рассчитывается по формуле = (Минимальный совокупный остаток по накопительным счетам в рублях за месяц (но не более 1,5 млн. руб.) * фактическое количество дней в месяце * надбавка по опции «Сбережения»/ количество дней в году.

• через Контактный центр Банка • в ВТБ Онлайн

Доход по опции «Сбережения» выплачивается на мастер-счет в рублях в срок не позднее 15 числа следующего месяца. Пример В январе 2020 года клиент разместил денежные средства на вкладах, подключил опцию «Сбережения» к Мультикарте по вкладам и потратил более 10 тыс. руб. в месяц. Доход по опции «Сбережения» будет выплачен не позднее 15-го февраля на мастер-счет.

• если опция «Сбережения» подключена впервые (до этого не было подключено других опций), то ее действие начинается со следующего дня. Минимальный совокупный остаток будет также считаться за это период. Пример 15.10. клиент подключил первую опцию «Сбережения» к своей Мультикарте. Это значит, что с 16.10 по 31.10 будет действовать опция и именно за этот период будут рассчитываться минимальный совокупный остаток по вкладам. • если опция «Сбережения» была переподключена с другой опции, то началом действия опции «Сбережения» будет считаться 1-е число следующего месяца. Пример До 15.10 у клиента была подключена опция «Коллекция». 15.10 клиент подключил другую опцию – опцию «Сбережения». Опция «Сбережения» будет применяться с 01.11.

Нет, доход начисляется на минимальный совокупный остаток по вкладам в рублях.

Особые категории граждан (несовершеннолетние, малолетние, недееспособные)

• Сам несовершеннолетний в возрасте от 14 до 18 лет при предъявлении документа, удостоверяющего личность; • Законный представитель несовершеннолетнего при предъявлении документа удостоверяющего личность и доверенности; • Доверенное лицо несовершеннолетнего при предъявлении документа, удостоверяющего личность и доверенности.

Вклад на имя малолетнего может открыть Законный представитель при предъявлении документа удостоверяющего личность, документов, подтверждающих полномочия Законного представителя, а также свидетельства о рождении малолетнего/ свидетельства об усыновлении (оригинал либо нотариально заверенная копия).

Для открытия вклада и размещения денежных средств разрешение органов опеки и попечительства не требуется.

Для совершения расходных операций по вкладу, открытому на имя малолетнего, Законным представителем представляется в Банк: документ удостоверяющий личность Законного представителя; документы, подтверждающие полномочия Законного представителя, а также предварительное письменное разрешение органов опеки и попечительства на совершение операций.

Вклад на имя недееспособного может открыть Законный представитель при предъявлении документа удостоверяющего личность, документов, подтверждающих полномочия Законного представителя, а также решения суда о признании клиента недееспособным гражданином.

Для открытия вклада и размещения денежных средств разрешение органов опеки и попечительства не требуется.

Для совершения расходных операций по вкладу, открытому на имя малолетнего, Законным представителем представляется в Банк: документ удостоверяющий личность Законного представителя; документы, подтверждающие полномочия Законного представителя, а также предварительное письменное разрешение органов опеки и попечительства на совершение операций.

Да, можно, но при условии разрешения законного представителя. Для открытия накопительного счета «Копилка» потребуется также заключить договор комплексного банковского обслуживания также с согласия законного представителя.