Как начисляется страховка на автомобиль осаго

Как начисляется страховка на автомобиль осаго

Купите ОСАГО онлайн

Простое оформление за 5 минут

Купите ОСАГО онлайн

Простое оформление за 5 минут

Путешествуйте по России и миру

c туристическим полисом

Путешествуйте с комфортом

Год онлайн-консультаций

врачей и психологов за 1800 рублей

Врачи онлайн за 1800 рублей

Антикризисное предложение

опытным агентам

Антикризисное предложение

опытным агентам

Страхование от несчастных случаев

Защитите себя и своих близких

на случай непредвиденных ситуаций

Страхование от несчастных случаев

Добровольное медицинское

страхование

Сохраните здоровье вместе с РЕСО-Гарантия

Добровольное медицинское страхование

АГЕНТ РЯДОМ – найдите своего страхового консультанта

Мы ищем агентов рядом с вами на основе геоданных. Чтобы воспользоваться сервисом, разрешите нам отслеживать ваше местонахождение.

Лента новостей

Изменения в графике работы Центров выплат в Москве и Санкт-Петербурге

Осторожно: СМС-рассылки по ОСАГО от мошенников!

Посетители ресто-парков «Fun Jump» под защитой РЕСО-Гарантия

Отслеживайте статус страхового случая в приложении РЕСО Мобайл

Автострахование от РЕСО-Гарантия

РЕСО-Гарантия © – универсальная страховая компания. В числе наших приоритетов автострахование (как автоКАСКО, так и страхование ОСАГО), добровольное медицинское страхование, страхование имущества (в т.ч. страхование недвижимости), страхование ответственности (в т.ч. добровольная автогражданка) и грузов. Для определения стоимости страховых полисов на калькуляторах сайта вы можете произвести расчет КАСКО (страхование рисков «Хищение», «Ущерб»), рассчитать стоимость полиса ОСАГО и дополнительного страхования АГО, «Зеленая карта» и таких услуг, как ипотечное страхование, страхование квартиры, страхование дачи, ДМС, страхование путешественников, страхование жизни.

Как рассчитывается стоимость полиса ОСАГО в 2021 году

Обязательное Страхование Автогражданской Ответственности или ОСАГО представляет собой вид страхования владельцев автотранспортных средств на территории РФ. Объектом страховки, выплачиваемой страховой компанией, выступают имущественные интересы, возмещение ущерба, нанесенного жизни и здоровью лиц, которые пострадали в ДТП, в случае, если доказана вина водителя страхуемого средства.

Стоимость этого вида страховки одинакова у всех компаний на территории РФ, его стоимость рассчитывается в соответствии с законодательством по разработанным тарифам. Цена страхового полиса по ОСАГО составляется на основании следующих показателей:

Если вы интересуетесь, как рассчитывается ОСАГО 2021, стоит знать, что в расчете учитываются такие коэффициенты:

Если ваша езда была безупречной в течение года, вы получите бонусную скидку от страховщиков в размере 5 %. Однако, при покупке новой машины ваше отличное поведение на дороге учитываться не будет и скидку вы вернете только через год.

Если вы затрудняетесь в вопросе как рассчитывается страховка ОСАГО, воспользуйтесь калькулятором расчета выбранной компании.

Приведем формулу, как рассчитывается выплата по ОСАГО 2021 на один год, если вы решили вычислить стоимость страховки самостоятельно.

Вот формула расчета:

Стоимость ОСАГО = Базовый тариф Х Коэффициент территории х Коэффициент количества водителей, допущенных к управлению х Коэффициент стажа и управления х Коэффициент мощности х класс страхования.

В чем необходимость ОСАГО?

Этот вид страховки представляет собой абсолютное решение проблем по выплатам, связанным с:

Какой ущерб признается страховым случаем по ОСАГО?

Страховым случаем по ОСАГО признается:

Если вы виноваты в дорожном происшествии

Если Вы являетесь виновником аварии, — потерпевший обращается в страховую компанию и она оплачивает ремонт его автомобиля, предварительно оценив сумму ущерба и неустойку. Вы свой автомобиль ремонтируете за свой счёт.

На дороге, как и в жизни могут возникнуть разные ситуации, в том числе и непредвиденные. Для того, чтобы помочь решить возникающие в связи с этим проблемы, предусмотрены виды обязательного страхования участников дорожного движения, одним из видов полисов является ОСАГО.

Как рассчитать полис ОСАГО самостоятельно в 2020 году? Проверяем страховщиков перед покупкой

|

| kalinovsky / Depositphotos.com |

Перед тем, как нанести визит в офис страховой компании для оформления полиса ОСАГО, автолюбителям будет нелишним прикинуть, в какую сумму обойдется страховка. Портал ГАРАНТ.РУ разобрался в правилах расчета страховой премии по ОСАГО с учетом всех поправок 2020 года.

Помимо базового страхового тарифа на цену страховки влияют множество других переменных – возраст водителя и его водительский стаж, наличие или отсутствие в прошлом ДТП по вине водителя, количество лиц, допущенных к управлению машиной, и т. п. Важно, что с 5 сентября 2020 года размер страховой премии определяется по новым правилам (Указание Банка России от 28 июля 2020 г. № 5515-У «О страховых тарифах по обязательному страхованию гражданской ответственности владельцев транспортных средств»; далее – Указание).

Рассчитаем стоимость страхового полиса ОСАГО для водителя 40 лет, зарегистрированного в Москве и имеющего водительский стаж с 2000 года. Страховать он будет легковой автомобиль категории В с мощностью двигателя 148 л.с., ездить на нем собирается один. В качестве такси автомобиль использоваться не будет. Ни одной аварии по своей вине раньше водитель не допускал.

Расчет страховой премии производится по формуле:

Т = ТБ x КТ x КБМ x КВС x КО x КМ x КС, где:

ТБ – базовый тариф. Указание закрепляет «вилку» базовых тарифов для каждой категории транспортных средств – от мопедов до тракторов (Приложение 1 к Указанию). Законодатель дал страховым компаниям возможность индивидуализировать базовые ставки тарифов для конкретного водителя в пределах установленного коридора (п. 2 ст. 9 Федерального закона от 25 апреля 2002 г. № 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств»; далее — Закон об ОСАГО). Так, за полис придется заплатить дороже, если водителя неоднократно в течение года до заключения договора ОСАГО штрафовали за проезд на красный свет, превышение допустимой скорости более чем на 60 км/ч или выезд на встречную полосу — за исключением случаев, когда эти нарушения повлекли ДТП (в такой ситуации изменится коэффициент КБМ, подробно о котором ниже) или были зафиксированы камерами.

К сожалению, закон не расшифровывает понятие неоднократности нарушений, поэтому страховые компании смогут решать данный вопрос по своему усмотрению.

Страховые компании могут по своему усмотрению учитывать при определении базовой ставки и иные факторы, перечень которых открыт. Банк России приводит в качестве примеров такие из них, как возраст транспортного средства, его пробег, семейное положение и наличие детей у водителя, установка на автомобиле телематических устройств и т. д. (Информация Банка России от 25 августа 2020 г. «Индивидуальный тариф ОСАГО: зарегистрировано указание Банка России») Утвержден также перечень обстоятельств, которые не могут выступать в качестве таких факультативных факторов: национальная, языковая и расовая принадлежность, принадлежность к политическим партиям и общественным объединениям, должностное положение, вероисповедание и отношение к религии (Приложение 5 к Указанию).

Все учитываемые факторы страховая компания должна отразить в своей методике расчета премии и указать на официальном сайте. Добавим, что если страховщик решит изменить базовый страховой тариф, это никак не отразится на водителях, уже заключивших с ним договоры автострахования, то есть доплачивать они ничего не будут (п. 3 ст. 8 Закона об ОСАГО).

Для транспортных средств категорий «В» и «ВЕ», принадлежащих гражданам либо ИП и не используемых в качестве такси, минимальный базовый тариф равен 2471 руб., максимальный – 5436 руб.(Приложение 1 к Указанию). Для расчета будем применять максимальный размер тарифа (5436 руб.).

КТ – коэффициент страховых тарифов в зависимости от территории преимущественного использования транспортного средства. Он определяется по месту жительства собственника автомобиля, указанному в паспорте транспортного средства или свидетельстве о регистрации транспортного средства, либо в паспорте гражданина. Для Москвы этот коэффициент составляет 1,9, для Санкт-Петербурга – 1,72. Максимальный коэффициент (1,99) установлен для Мурманска и Челябинска, минимальный (0,64) – для Еврейской автономной области, Республики Тыва, Чукотского автономного округа, Республики Крым, Севастополя, Байконура и т. д. (с полным перечнем коэффициентов этого вида можно ознакомиться в п. 1 Приложения 2 к Указанию).

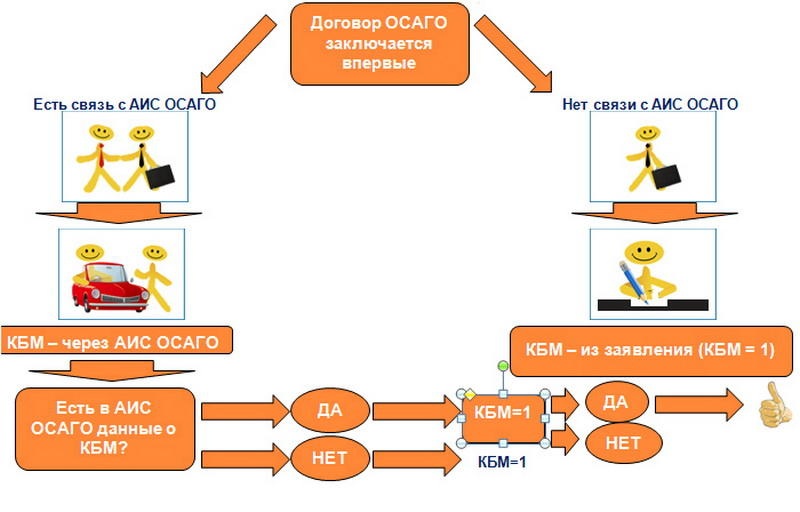

КБМ – так называемый коэффициент «бонус-малус». Он отражает, были ли в период действия прошлых договоров ОСАГО страховые случаи по вине водителя. В зависимости от этого по итогам каждого года КБМ может увеличиваться или снижаться. Водителя из нашего примера отличает безаварийная езда на протяжении всего водительского стажа – поэтому коэффициент «бонус-малус» у него будет максимальным (0,5), что соответствует 15-му классу. Проще говоря, полис ОСАГО он сможет купить со «скидкой» в 50% по сравнению с водителем, который только сел за руль.

Данные о наличии или отсутствии ДТП по вине водителя содержатся в автоматизированной системе, за ведение которой отвечает Российский Союз Автостраховщиков (РСА). АИС РСА содержит сведения о договорах ОСАГО, заключенных с 1 января 2011 года. На своем сайте РСА подчеркивает, что не уполномочен вносить какие-либо изменения в систему – все данные заносятся в нее страховыми компаниями, что является их обязанностью. Если информация о КБМ конкретного водителя в базе отсутствует, следует обратиться с претензией к страховщикам, с которыми этот водитель ранее заключал договоры ОСАГО. В случае, если это не даст желаемого результата, действия страховой компании могут быть обжалованы в Службу Банка России по защите прав потребителей финансовых услуг и миноритарных акционеров. Обращение может быть направлено в электронном виде через интернет-приемную Банка России по адресу www.cbr.ru.

КВС – коэффициент страховых тарифов в зависимости от возраста и стажа водителя. Стаж водителя начинает исчисляться с момента выдачи водительского удостоверения (а если были замены водительского – с момента выдачи первого удостоверения). Дороже всех полис ОСАГО обойдется молодому водителю в возрасте до 21 года включительно со стажем вождения менее года – КВС составит в этом случае 1,93.

ВАЖНО ЗНАТЬ

Если страховой полис дает право управления автомобилем нескольким водителям (но их число при этом ограничено и фамилия каждого прописана в страховке), то будет использоваться КВС, который окажется максимальным среди всех водителей. Иными словами, при расчете стоимости полиса страховые компании будут ориентироваться на самого неопытного из всех указанных в страховке водителя.

Если же выдается полис без ограничения количества водителей, допущенных к управлению, КВС будет равен 1,94 для физических лиц и 1,97 — для юридических.

В нашем примере этот коэффициент будет равен 0,94 (п. 5 Приложения 2 к Указанию).

КО – коэффициент страховых тарифов в зависимости от наличия сведений о количестве лиц, допущенных к управлению транспортным средством. Если страховка предусматривает ограничение по количеству водителей, которые допущены к управлению автомобилем (вне зависимости от фактического их количества), коэффициент составит 1. В случае, если оформляется полис ОСАГО «без ограничений», то есть с допуском к управлению неограниченного круга водителей, этот коэффициент будет равен 1,94 для физических лиц и 1,97 — для юридических (п. 4 Приложения № 2 к Указанию).

КМ – коэффициент страховых тарифов в зависимости от технических характеристик транспортного средства, в частности мощности двигателя. Мощность автомобиля определяется по паспорту транспортного средства или свидетельству о его регистрации. Если в этих документах нужные сведения отсутствуют, страховая компания будет вынуждена ориентироваться на данные из каталогов заводов-изготовителей и других официальных источников.

Мощность автомобиля в нашем примере равна 148 л.с., поэтому будет использоваться КМ, равный 1,4 (табл. 2).

Таблица 1. Коэффициент страховых тарифов в зависимости от технических характеристик транспортного средства, в частности мощности двигателя легкового автомобиля (транспортные средства категории «В», «BE») (п.3 Приложения № 2 к Указанию)

Как рассчитать стоимость ОСАГО: формула или онлайн калькулятор

Cодержание

Каждый водитель вправе самостоятельно выбирать страховую компанию, где можно оформить полис обязательного автострахования. Но страховщиков много, и у всех разные цены.

Страховой брокер Авто-Услуга расскажет, с чем связан разброс цен, и как рассчитать стоимость ОСАГО по формуле и с помощью онлайн-калькулятора.

Базовый тариф и поправочные коэффициенты

Размер базовых тарифов (БТ) для ОСАГО устанавливается государством, поэтому они едины для всех страховых компаний РФ, как и методика расчета. Почему тогда полисы стоят по-разному?

Разброс цен связан с минимальным и максимальным значениями БТ и применением поправочных коэффициентов:

Страховые компании не вправе завышать или занижать стоимость полиса, делать при его оформлении скидки. Уплата суммы, рассчитанной по всем правилам, гарантирует обязательную выплату страхового возмещения при наступлении страховых случаев. Помните об этом.

Вы можете не вдаваться во все подробности о том, как рассчитать стоимость ОСАГО, просто закажите полис онлайн у нас. Процедура займет считанные минуты, а готовая страховка будет доставлена в любое удобное для вас место.

Рассчитать стоимость ОСАГО у нас в страховом брокере. Надежные компании и бесплатная доставка!

Как самому рассчитать стоимость ОСАГО?

Минимальное значение БТ для легковых машин – 3432 руб., максимальное – 4118 руб.

Теперь посмотрим, как узнать величину тех или иных коэффициентов.

Таблица 1: Значение КВС в зависимости от возраста и стажа водителя

| Возраст | До 22 лет | Старше 22 лет | До 22 лет | Старше 22 лет |

|---|---|---|---|---|

| Водительский стаж | Менее 3 лет | 3 года | Более 3 лет | Более 3 лет |

| Коэффициент | 1.8 | 1.7 | 1.6 | 1.0 |

Таблица 2: Значение КМ в зависимости от мощности двигателя

| Мощность | До 50 л.с. | 50-70 | 70-100 | 100-120 | 120-150 | Свыше 150 |

|---|---|---|---|---|---|---|

| КМ | 0.6 | 1.0 | 1.1 | 1.2 | 1.4 | 1.6 |

Страховка бывает ограниченной и неограниченной. В первом случае автомобилем могут управлять только люди, вписанные в полис. Во втором – любой человек, имеющий водительские права.

Значение коэффициента при ограничении водителей – 1, без ограничения – 1.8.

Величина территориального коэффициента зависит от региона, где прописан водитель, и составляет 0.6-2.0. Разброс связан с количеством автомобилей, сложностью организации и интенсивностью дорожного движения в населенном пункте. То есть, чем больше машин, тем выше вероятность аварийных ситуаций, а, значит, выше и величина КТ. И все наоборот там, где машин мало и вероятность аварий сводится к минимуму. В таких случаях значение КТ будет ниже.

К регионам с высокой величиной КТ относятся Москва, Екатеринбург, Якутск и другие мегаполисы страны. Со средней – областные городки и деревушки. С низким показателем – Хакасия и Калмыкия, Тыва, Чукотка и т.п.

Если ОСАГО оформляется на год, коэффициент составляет 1.0, если на 3 месяца показатель уменьшается до 0.5.

Если у водителя нет серьезных нарушений, то коэффициент будет равен 1, если есть – 1.5.

Применяется в редких случаях, чаще всего для страхования транзитных авто.

Бонус-малус можно определить по таблице 3

Таблица 3: Значения КБМ

Пользоваться ею легко. Например: по предыдущей страховке у водителя бы 3 класс (КБМ – 1.0). За год эксплуатации авто он ни разу не нарушил правил, поэтому при расчете нового полиса ему присвоится 4 класс, и КБМ снизится до 0.95. Если была одна страховая выплата, то расчет уже пойдет по 1 классу, и КМБ увеличится до 1.55. Если страховка оформляется впервые, стоимость рассчитывается по 3 классу, где КБМ равняется единице.

Наверное, вы задумались о том, как самому рассчитать стоимость ОСАГО, используя столько непонятных цифр. Это просто, пример смотрите ниже.

Примерный расчет по формуле

Зная сумму базового тарифа и величину поправочных коэффициентов, расчет легко сделать по формуле. Вот она:

Пример того, как рассчитать страховку ОСАГО на автомобиль для физического лица. За основу возьмем минимальные и максимальные значения:

3432 руб.×1.3×1.0×1.0×1.0×0.6×1.0×1.0 = 2677 руб.

4118 руб.×1.3×1.0×1.0×1.0×0.6×1.0×1.0 = 3212 руб.

Примерно такую сумму заплатит водитель:

При этом двигатель машины имеет мощность до 50 л.с., у водителя нет грубых нарушений, а полис оформлен на год.

Теперь вы знаете, как рассчитать полис ОСАГО самостоятельно по формуле, и можете использовать свои значения. Но зачем вам это, когда у нас есть удобный калькулятор, который сделает все расчеты за вас.

Как пользоваться онлайн калькулятором Авто-Услуга?

Здесь нет ничего сложного, но чтобы вы не запутались, мы покажем, как рассчитать цену страховки ОСАГО с помощью программы.

Жмите «Рассчитать» и получите примерную стоимость автостраховки.

Под графой, где выбирается тип ТС, есть надпись, спрашивающая будет ли использоваться прицеп? Обращаем внимание, что физическим лицам при страховании легкового авто страховать прицеп не нужно.

Какие факторы еще влияют на стоимость автострахования?

Заметили, что все калькуляторы, когда делаешь расчет цены страховки ОСАГО, выдают две суммы – минимальную и максимальную? Это связано с тем, что в 2014 году для страховых компаний был введен «Тарифный коридор» – разница между минимумом и максимумом БТ. Им разрешили устанавливать стоимость полиса в пределах между этими значениями, чтобы снизить убыточность при выплате страхового возмещения.

Сначала разница была незаметной, так как она составляла всего 5%, и полисы во всех компаниях стоили одинаково. Но с 2015 года «Тарифный коридор» расширился до 20%, и цены на страховку стали отличаться. Причиной этого является и то, что одни страховщики при расчетах используют минимальное значение БТ, другие максимальное.

Остались вопросы? Звоните нам! Консультанты расскажут, как рассчитать стоимость страховки ОСАГО, купить полис на дом и другую информацию.

Калькулятор ОСАГО

Как не переплатить за ОСАГО

Каждый автовладелец знает, что такое ОСАГО, но мало кто разбирается в тонкостях страхования. Многие до сих пор относятся к полису ОСАГО просто как к навязанной бумажке, за которую нужно непонятно зачем платить каждый год.

Ежегодно мы сталкиваемся с удивлением и вопросами:

Есть несколько простых правил, чтобы не переплачивать за ОСАГО:

Перед оформлением полиса сравните цены в нескольких страховых компаниях на нашем сайте и выбирайте наиболее выгодное предложение. Помните, что ОСАГО как продукт регламентирован федеральным законом и условия во всех компаниях одинаковые.

Если ваш полис еще действует и вы планируете продлить его позже — сделайте быстрый расчет за 20 секунд и подпишитесь на цену. К выбранной дате мы вышлем вам персональное сравнение цен. Вам останется выбрать и оформить лучшее.

Узнайте из чего состоит

ваш полис ОСАГО!

Сделайте предварительный расчет за 20 секунд. Калькулятор разложит по полочкам и покажет, на чем вы можете сэкономить, чтобы оформить наиболее выгодный полис ОСАГО.

Как рассчитывается стоимость ОСАГО?

Цена ОСАГО — это перемножение базового тарифа (ТБ) страховой компании на единые для всех коэффициенты.

Базовый тариф (ТБ) — это единственная переменная, он устанавливается страховой индивидуально для каждого, именно из-за этого стоимость полиса в разных компаниях будет отличаться.

Страховая компания устанавливает базовый тариф (ТБ) в пределах тарифного коридора, утвержденного ЦБ.

Сегодня для легковых автомобилей (не такси) страховые компании могут устанавливать базовый тариф от 2 471 до 5 436 ₽.

Факторы, влияющие на определение базового тарифа, у каждой страховой компании разные, и могут содержать более 20 различных параметров. Среди них:

также другие параметры.

Аккуратные водители с длительным безаварийным опытом получают цену на ОСАГО, близкую к нижней границе тарифного коридора. Менее опытные водители или нарушители дорожного движения (с высокой вероятностью наступления ДТП) заплатят за полис по верхней границе.

Выплаты по ОСАГО пострадавшим при ДТП остаются неизменны. Они утверждены ФЗ №40 «Об ОСАГО» и составляют:

КМ – мощность двигателя

Коэффициент мощности (КМ) — чем мощнее автомобиль, тем дороже страховой полис.

Логики в этом особой нет, ведь гораздо важнее опыт водителя. Так на заре ОСАГО решили законодатели.

Мощность двигателя указывается в ПТС или СТС. В некоторых электронных ПТС значения указаны в кВТ (киловаты)

В случае с электродвигателями пересчет мощности в л.с. осуществляется соотношением: 1кВт = 1,35962 л.с. В некоторых новых автомобилях в СТС или ПТС сразу прописаны кВт.